1. 주택담보대출 만기 연장 배경

2. 각 은행별 출시 시기

3. 관련 Q & A

4. 은행 방문시 미리 알고 있어야 하는 대출 규제 수단 관련 상식 : LTV, DSR, DTI

1. 주택담보대출 만기 연장 배경

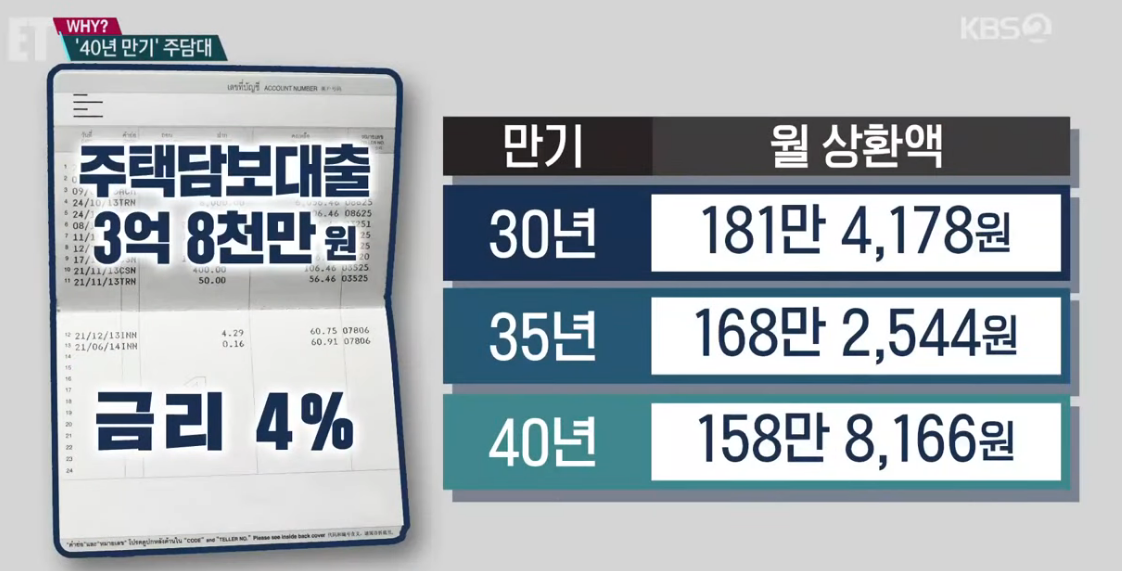

국내 주요 은행들이 '40년 만기 주택담보대출'(주담대)을 출시했습니다. 지금까지 기존 상품들은 35년이 만기였습니다. 더 구체적으로는 33년 혹은 35년 만기 상품이었습니다. 차주(대출자)로서는 상환 기간이 늘어나서 당장 상환 부담액이 줄어드는 효과가 있어서 심리적으로 압박감이 줄어들게 됩니다. 하지만 이자율과 상환액에 더 신경을 써야 합니다. 하나은행을 시작으로 4월부터 출시되었고, 주요 은행들은 5월에 시작했습니다. 은행들은 정부의 DSR 규제 완화 정책을 이용해서 대출액과 이자소득액이 늘어나는 수익을 노리고 이 상품을 서둘러 내놓았습니다. 이는 5대 은행(NH농협, 신한, 하나, KB국민, 우리)의 가계대출 잔액은 계속 줄어들고 있고, 윤석열 정부가 부동산 규제 완화를 발표했기 때문이기도 합니다. 1월에는 1조 3634억원이 감소했고, 2월에는 1조 7522억원이, 3월에는 2조 7436억원이 그리고 4월에는 9954억원이 감소했습니다. 기준금리인상과 정부의 규제로 대출이 깐깐해서 줄었기 때문입니다. 그래서 은행들은 두 가지 상품에 '만기' 상품을 내놓았는데, 신용대출과 주택담보대출입니다.

작년 7월부터 도입된 DSR 규제로 인해 대출의 연간 원리금 상환액은 연 소득의 40%를 넘지 못했습니다. 올해 7월부터는 DSR 3단계가 시작된다고 합니다. DSR(Debt Service Ratio)은 총체적 상환능력을 나타내는 비율로써, 각 차주의 모든 대출의 원리금상환 능력을 반영해 대출금액을 판단하는 지표입니다. 그러니까 소득이 높거나, 해당 상품의 금리가 낮거나, 혹은 만기가 가깝거나 해야 DSR 비율을 통과하기가 수월합니다. 이 세가지 중에서 만기를 늘리는게 가장 수월하기 때문이기도 합니다. 이 단계적 시행으로 인해 앞으로는 총 대출액이 1억원 이상일 경우 DSR 비율은 40% 이하로 묶이게 됩니다. 주택담보대출(주담대), 신용대출, 마이너스 통장, 자동차 할부금, 카드론 등 모든 대출에 적용되며 대출금액이 소득의 일정 비율 이상을 넘지 못하도록 규제받게 됩니다. 실제로 연봉 근로자들은 만기가 늘어난 만큼 대출 가능 금액이 늘어날 수 있습니다. 그리고 월 상환액도 줄어든다면 부담완화 효과도 있습니다.

만기 기간이 5년~7년 늘어났지만 은행으로서는 별 차이가 없을 듯합니다. 대부분 주택을 담보로 대출받았던 차주(대출자)들은 연장된 기간 후에 집을 팔고 대출금을 상환해야 하기 때문입니다.

각 은행별로 이 상품의 시행시기와 기간, 해당 상품 등을 알아보겠습니다.

2. 각 은행별 출시 시기

1. 하나은행의 40년 만기 주택담보대출

하나은행은 4월 21일 이후 주택담보대출(이하 주담대)을 받는 고객에게 상환 최장 만기를 35년에서 40년으로 연장했습니다. 이는 금융당국이 주담대 만기 기간을 모기지(저당) 기간인 40년(현행 35년)에 맞춰 늘릴 방안을 추진중이었음에 따라 신속하게 가장 먼저 시행한 것입니다.

⏰ 시행 시기 : 2022년 4월 21일부터 적용 시작.

⏰ 적용 내용 : 대출기한이 3년이 지났거나, 대출혼합형 대출로 변경하는 경우, 중도상환수수료 없이 '40년 만기 대출'로 변경이 가능. 혼합형은 고정 금리가 아니므로 이자 부담이 발생할 수 있음.

⏰ 만기 기간 : 기존 35년에서 40년으로 늘림.

⏰ 해당 상품 : 하나원큐아파트론 / 하나혼합금리모기지론 / 하나변동금리모기지론 / 하나아파트론

📞 고객센터 1588-1111 / 1599-1111

2. KB국민은행의 40년 만기 주택담보대출

⏲ 시행 시기 : 2022년 4일부터 시행

⏲ 적용 내용 : 대출기한이 3년이 지났거나, 대출혼합형 대출로 변경하는 경우, 중도상환수수료 없이 '40년 만기 대출'로 변경이 가능. 혼합형은 고정 금리가 아니므로 이자 부담이 발생할 수 있음

⏲ 만기 기간 : 현행 35년에서 40년으로 늘림.

📞 고객센터 1588-9999 / 02-2073-7114

3. NH농협은행의 40년 만기 주택담보대출

🧭 시행 시기 : 2022년 5월 9일부터

🧭 적용 내용 : 대출기한이 3년이 지났거나, 대출혼합형 대출로 변경하는 경우, 중도상환수수료 없이 '40년 만기 대출'로 변경이 가능. 혼합형은 고정 금리가 아니므로 이자 부담이 발생할 수 있음.

🧭 만기 기간 : 현행 33년에서 40년으로 늘림.

📞 정부는 지금까지 가계 부채를 효율적으로 관리하기 위해 은행 대출 총액이 1억원을 넘는 자에 대해서는 소득 대비 원리금 상환액 비율을 40% 이하로 제한해 오고 있었습니다. 즉, DSR 규제입니다. DSR 즉 총부재원리금상환비율은 연간 원리금 상환액을 연소득으로 나눈 비율(%)인데, 이 수치가 올라갈수록 은행에서는 대출을 꺼리게 됩니다. 그래서 40% 이하로 제한 규제하게 됩니다.

📞 고객센터 1644-4000

4. 신한은행의 40년 만기 주택담보대출

⌛️ 시행 시기 : 2022년 5월 9일부터 대출 시작.

⌛️ 적용 내용 : 대출기한이 3년이 지났거나, 대출혼합형 대출로 변경하는 경우, 중도상환수수료 없이 '40년 만기 대출'로 변경이 가능. 혼합형은 고정 금리가 아니므로 이자 부담이 발생할 수 있음.

⌛️ 만기 기간 : 현행 35년에서 40년으로 늘림.

📞 고객센터 1599-8000

3. 관련 Q & A

😅 기존 주담대출자들은 40년으로 갈아탈 수 있을까요?

그럴 수 없다는 규정은 없습니다. 그러나 대출받았던 당시 금리가 지금보다 낮았기 때문에 굳이 그럴 필요는 없습니다.

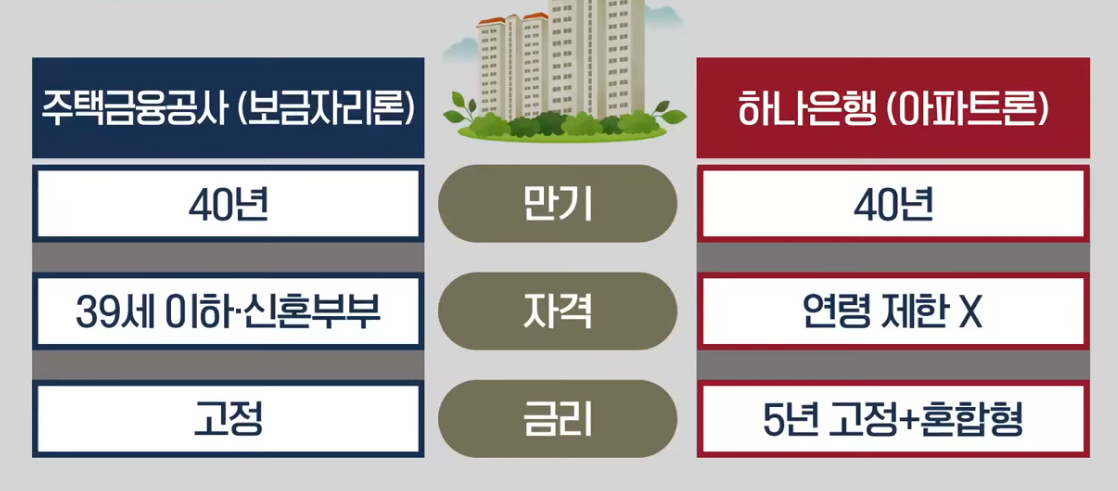

😅 기존에는 만기 40년 이상인 주택담보대출이 없었나요?

-> 아닙니다. 지방 은행에서 보금자리론, 적격대출 등 정책금융상품을 판매하고 있었습니다.

그림에서 보다시피 대출자 자격이 훨씬 개선되었습니다. 그런데 금리는 금번 주담대가 부담이 조금더 될 듯합니다. 고정 금리가 아니라, 5년 후에는 혼합형으로 변경이 될 수 있기 때문입니다. 어느 은행이 금리를 낮추려고 하겠습니까? 더 올릴려고 하겠지요. 금리 조건은 나아졌다고 볼 수 없습니다.

😅 대출 연령 제한이 없다고 했는데, 40년 만기이면, 나이 50세 이상인 경우, 은행에서 대출해 줄까요? 만기가 되면 나이가 80세, 90세가 되는데요.

-> 누구나 신청은 가능합니다. 하지만 깐깐한 은행들이기에 심사하는 과정에서 소득이 얼마나 안정적인지를 살필 겁니다. 연령 제한이 없어야 고객수가 더 늘어나니까, 혹 리스크가 있어도 너무나 적은 경우의 수이므로 부담할 수도 있겠지요. 상환 기간 동안 원금과 이자가 늘어나는 원인이 가입자 숫자이니까요.

😅 주택담보대출을 받을 때 대출금리 혜택을 보려면?

-> 중요한 문제입니다. 먼저, 가장 저렴한 이율을 제시하는 은행을 찾아야 합니다. 우대금리 제도도 있으니까, 자신이 우대받을 수 있는 조건들이 있는지 먼저 은행 직원과 상담하는 것도 필수적입니다. 급여 이체, 공과금 이체, 적금, 청약 실적 그리고 카트 사용 실적 등 거래하고 있는 은행이 있다면 우대 조건이 됩니다. 그리고 여러 은행보다는 특정 은행으로 집중하면 유리합니다. 팁으로, 'VIP금리'도 있습니다. SC은행의 경우가 그러합니다. 교직원 장기 근무, 대기업 임직원 등 특정 조건이 있습니다만, 해당되는 분들에게는 참고입니다. SC제일은행의 경우에는 다자녀를 둔 가장의 경우에도 우대금지 혜택이 있습니다.

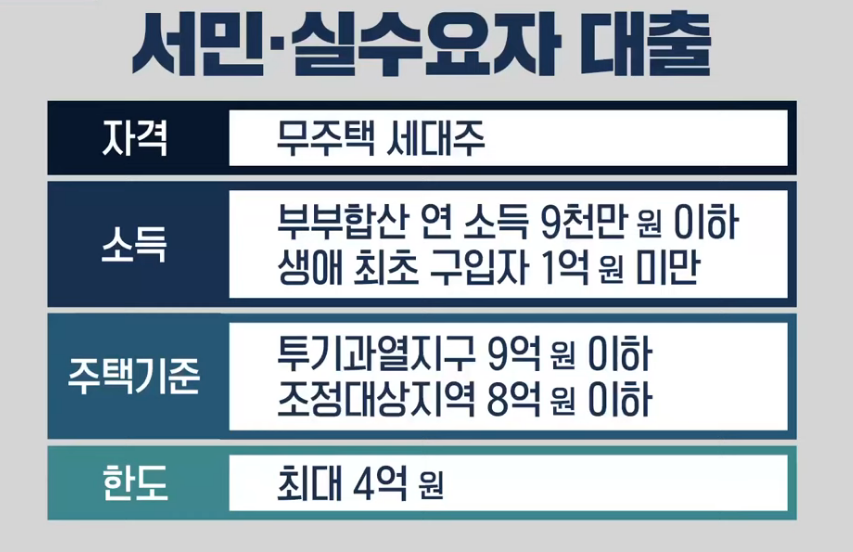

이번 경우에, 평생 주택을 보유하지 않은 서민이시라면, 서민.실수요자 대출을 받는 것도 나을 듯합니다.

4. 은행 방문시 미리 알고 있어야 하는 대출 규제 수단 관련 상식 : LTV, DSR, DTI

⚖️ LTV (담보인정비율, Loan To Value ratio)

융자비율, 대부비율, 대출비율에 적용하는데, 대출위험을 고려하여 융자액을 결정하는 담보인정비율입니다. 대출신청금액을 부동산감정가액으로 나눈 비율입니다. 'LTV = 융자금 / 부동산가치' 공식으로 계산이 가능한데, LTV가 50%이면 6억원의 아파트를 담보로 3억원까지 융자가 가능합니다. 공시지가가 1억원이면, LTV 70%를 적용하면 7,000만원 대출이 가능합니다. 공시지가는 각 은행에서 확인 가능합니다.

⚖️ DSR (총체적상환능력비율, Debt Service Ratio)

2021년 7월부터 대출시 적용한 DSR은 모든 대출의 원리금상환액을 반영해 대출금액을 판단하는 지표입니다. 총 대출액이 1억원이 넘을 경우 이 비율이 적용됩니다. 돈을 갚을 능력이 얼마나 되느냐를 따져야 하기 때문입니다. 그래서 주택담보대출뿐만 아니라 일반신용대출, 마이너스통장, 카드론, 할부거래 등에도 이 비율은 적용됩니다. 은행 입장에서는 꼼꼼히 따져봐야 할 테니까 말입니다.

⚖️ DTI (소득대비 부채비율, 차주상환능력 Debt To lncome)

차입자의 연소득에 비하여 매기 원리금 상환액의 비율이 얼마나 되는지를 대출전에 체크하여 대출 부실화를 미리 방지하고자 하는 규제 수단입니다. DTI는 원리금상환액을 연소득으로 나눈 수치를 가리킵니다. 가령 DTI가 40%이면 매년 상환하는 원리금이 연소득의 40%라는 뜻입니다. 연소득이 1억원인 경우 대출로 인한 연간 원리금을 상환(원금+이자)할 수 있는 금액은 4000만원을 넘을 수 없다는 의미이다.

주택금융사들은 담보인정비율(LTV)과 총부채상환비율(DTI)을 적용하여 적은 한도를 기준으로 대출가능금액을 결정합니다. 금번 만기가 5년~7년으로 길어지게 되면서 매년 상환액이 줄어들게 됩니다. 줄어든 폭 만큼 대출을 받을 수 있는 여력이 생기게 되었습니다. 즉, 대출 한도 증액 효과입니다. 그러나 한 가지 반영해야 하는 게 있습니다. 상환 기간이 늘어난 만큼 이자액도 커진다는 사실입니다.

도움이 되었으면 합니다. 감사합니다.

댓글